Ouvir falar em balanço quando se trata de uma empresa, imediatamente, nos remete à ideia de conferência. Bem, o balanço patrimonial não deixa de ser essa verificação de dados que vai gerar informações muito importantes para a contabilidade da empresa, mas também vai contribuir muito para toda a gestão financeira.

Por definição, o balanço patrimonial é uma demonstração da situação patrimonial e financeira de uma empresa em um momento específico, na maior parte dos casos, de 12 meses. Este documento funciona como um exame que revela, em seu resultado como anda a saúde financeira do seu negócio.

Ou, ainda, como uma fotografia, revela como estão suas finanças em um momento específico.

Para isso, faz a comparação entre o que a empresa deve (suas obrigações) e aquilo que possui como bens. Entre suas obrigações estão as dívidas a serem pagas, desde as fiscais até as registradas no dia a dia. Como bens, a empresa pode contar desde o dinheiro em caixa até propriedades e equipamentos.

Assim, com esta demonstração contábil o empresário pode saber qual a realidade financeira da empresa. Se está no “vermelho”, com mais dívidas a pagar do que sua disponibilidade de recursos, ou se está no “azul”, com reservas que garantem honrar suas obrigações e manter suas atividades de forma equilibrada.

Com essas informações em mãos, é possível planejar de maneira segura e assertiva as decisões e ações que devem ser tomadas para chegar a uma situação de equilíbrio, se necessária. Ou, em outra situação, planejar ampliações e investimentos, considerando um saldo positivo ao final do balanço.

E, embora o Balanço Patrimonial seja uma exigência legal para quase todas as empresas, ele serve justamente para revelar o cenário financeiro e contábil de empresas de todos os tamanhos, e assim mostrar sua estabilidade e viabilidade financeiras, independentemente de faturamento.

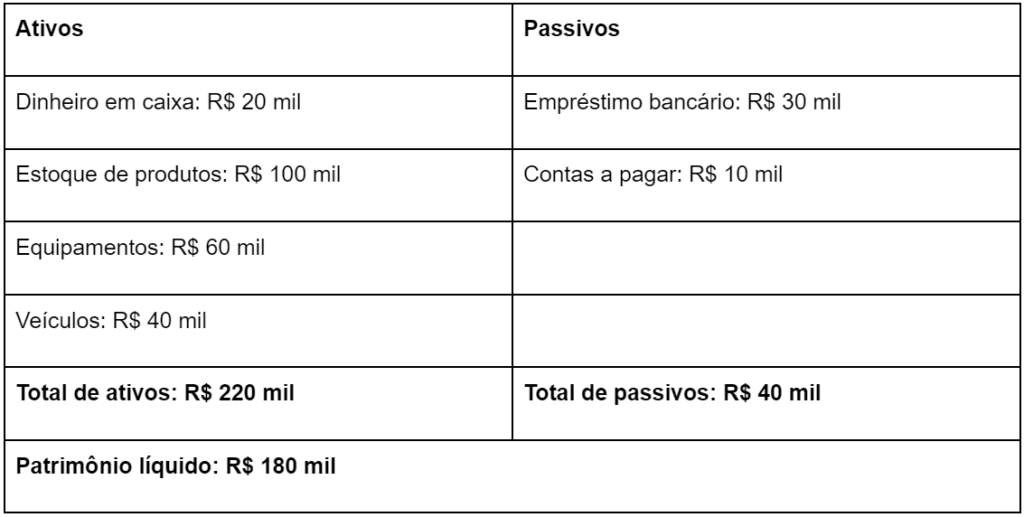

Ativos, Passivos e Patrimônio Líquido

Para gerar este painel analítico, as empresas precisam reunir as informações detalhadas daquilo que possuem como bens (ativos) e aquilo que precisam liquidar (passivos) em um determinado período. Essa conta revela o que o negócio tem como patrimônio líquido, resultado que faz toda a diferença na saúde de sua empresa.

Para entender melhor, é preciso saber o que cada um significa. Assim:

1) Ativo é tudo aquilo que pode ser transformado em dinheiro de forma rápida. Neste caso, pode ser:

- Circulante: recursos em caixa, aplicações financeiras, contas a receber (até 12 meses), estoques, despesas antecipadas (até 12 meses), tributos a recuperar , etc.

- Não circulante: imóveis, investimento de longo prazo e equipamentos.

2) Passivos são dívidas a serem liquidadas, obrigações trabalhistas, obrigações com fornecedores e/ou fiscais, assim como o pagamento de empréstimos e financiamentos. O que é passivo também se divide entre circulante ou não circulante, de acordo com a previsão para sua liquidez, se dentro do período de um ano ou além deste prazo.

3) Patrimônio líquido é o resultado da equação entre ativos e passivos.Um exemplo simples seria se uma empresa contar com R$ 1.000,00 em ativos e possuir uma dívida de R$ 800,00, seu patrimônio líquido é de R$ 200,00.

Quando devo fazer o balanço patrimonial?

A Lei n.º 11.638/07, determina que empresas de micro, pequeno e grande portes devem fazer o balanço patrimonial no fim de cada ano fiscal, com prazo para apresentação até o quarto mês seguinte ao término do exercício.

Apenas microempreendedores individuais (MEIs) estão isentos da apresentação do relatório. Por isso é muito importante ter mais informações sobre este documento.

Como no Brasil o ano fiscal é também limitado entre o 1º de janeiro a 31 de dezembro, a exemplo do ano civil, o prazo usualmente vai até o fim de abril do ano seguinte.

As publicações devem ser feitas em Diários Oficiais, em meios de comunicação acessíveis na área de atuação da empresa ou no site da companhia.

No entanto, a Lei Complementar n.º 123, define em seu Artigo 68, que Microempreendedores Individuais (MEI) não precisam apresentar o balanço patrimonial.

Qual a importância do balanço patrimonial?

Ter anualmente os resultados do balanço patrimonial permite saber de fato qual o capital da empresa, aquilo que ela possui, ou não, em caso de necessidade de quitar dívidas inesperadas, ou mesmo fazer aplicações e investimentos, quando o saldo permitir.

Conhecer o patrimônio líquido permite ao empresário fazer previsões adequadas para a gestão financeira de sua empresa.

Seja em momentos de turbulências, que podem exigir a venda de patrimônio para gerar recursos acessíveis mais facilmente, ou aproveitar oportunidades de reinvestimento, por exemplo, em época de bons resultados na produção.

Ou ainda atrair investidores para ampliação da empresa ou diversificação da produção.

Tanto em momentos conturbados ou de calmaria, é fundamental saber com o que e com o quanto a empresa pode contar em um momento específico.

Como o balanço patrimonial pode me ajudar?

Uma das maiores importâncias de contar com o balanço patrimonial é justamente ter o controle financeiro do negócio. Com a conferência destes dados o empresário tem uma visão ampla e detalhada do seu patrimônio e da vida financeira de sua empresa. Mas, existem outras razões que mostram sua relevância:

- Serve como base para a tomada de decisões seguras e estratégicas;

- Pode ser usado para atrair investimentos;

- Acompanhamento e análise que permitem a projeção do desempenho financeiro;

- Mapeamento da destinação e uso dos recursos financeiros da empresa;

- Planejamento estratégico;

- Identificar duplicidade e abrir a possibilidade de redução do recolhimento de impostos;

- Cumprir com as obrigações legais.

Mas, para chegar a um balanço patrimonial preciso e confiável é necessário contar com informações corretas e atualizadas. Por isso, para elaboração do demonstrativo são utilizadas métricas referentes aos dados financeiros da empresa.

Alguns destes indicadores são de renda, liquidez e dívidas.

- Indicadores de renda fazem a relação entre o lucro da empresa, com ativo total e o patrimônio líquido.

- Os indicadores de liquidez demonstram a capacidade que a empresa tem de quitar suas dívidas a curto e médio prazos. * Já indicadores de dívidas revelam o montante ou grau de endividamento da empresa, considerando o seu patrimônio.

Existem ainda indicadores operacionais, margem líquida, margem bruta, entre outros.

Realizando o balanço patrimonial

É possível definir alguns passos que podem ser seguidos na elaboração do demonstrativo:

- Defina o período que será analisado;

- Reúna os dados dos ativos e passivos da empresa, separando por natureza, o que facilitará a análise;

- Compare os dados com outros documentos contábeis, como livros diários;

- Calcule o patrimônio líquido;

- Analise o resultado e identifique se houve prejuízos ou lucros no período;

- Classifique os resultados em suas contas patrimoniais.

- Utilize os resultados, considerando o desempenho da empresa e a necessidade de adotar medidas diante do que ficou definido;

- Identifique outras informações com base nos resultados, para ter uma visão mais profunda do desempenho da empresa (margem de lucro, ticket médio, retorno sobre investimento).

EXEMPLOS

Abaixo estão dois exemplos de como o balanço patrimonial pode ser mais ou menos complexo e o quanto pode ser variado no tocante às informações que reúne, de acordo com as características das empresas.

| ATIVO | PASSIVO | ||

| Ativo circulante | R$ 1.276.801,00 | Passivo Circulante | R$ 576.827,00 |

| Caixa e bancos | R$ 12.965,00 | Empréstimos e financiamentos | R$ 292.424,00 |

| Aplicações financeiras | R$ 552.654,00 | Arrendamento | R$ 44.836,00 |

| Contas a receber de clientes | R$ 283.071,00 | Fornecedores | R$ 128.762,00 |

| Estoques | R$ 271.321,00 | Outras obrigações | R$ 110.805,00 |

| Impostos a recuperar | R$ 124.430,00 | Passivo não circulante | R$ 484.398,00 |

| Outros créditos | R$ 32.360,00 | Empréstimos e financiamentos | R$ 308.923,00 |

| Partes relacionadas | R$ 2.040,00 | ||

| Ativo não circulante | R$ 453.891,00 | Outras obrigações | R$ 10.000,00 |

| Realizável a longo prazo | R$ 79.656,00 | Arrendamento | R$ 163.435,00 |

| Aplicações financeiras | R$ 0,00 | Passivo não circulante | R$ 484.398,00 |

| Contas a receber de clientes | R$ 8.416,00 | Empréstimos e financiamentos | R$ 308.923,00 |

| IR e contribuição social | R$ 42.011,00 | Partes relacionadas | R$ 2.040,00 |

| Outros créditos | R$ 29.229,00 | Outras obrigações | R$ 110.805,00 |

| Propriedades para investimento | R$ 3.484,00 | PATRIMÔNIO LÍQUIDO | R$ 669.467,00 |

| Imobilizado | R$ 293.326,00 | Capital social | R$ 352.715,00 |

| Intangível | R$ 77.425,00 | Reserva de capital | R$ 49.330,00 |

| Reserva de lucros | R$ 122.118,00 | ||

| Reserva de Incentivos fiscais | R$ 213.880,00 | ||

| Outros resultados | -R$ 12.165,00 | ||

| Lucros acumulados | -R$ 56.411,00 | ||

| Dividendos adicionais | R$ 0,00 | ||

| Total do ativo | R$ 1.730.692,00 | Total passivo e patrimônio líquido | R$ 1.730.692,00 |

Qual a diferença entre balanço patrimonial e demonstração de resultado de exercício (DRE)?

Balanço patrimonial e demonstração de resultado de exercício são dois documentos fiscais igualmente importantes para entender, avaliar e tomar decisões sobre a situação financeira de uma empresa.

No entanto, suas diferenças definem objetivos e propósitos distintos para cada um, e ainda permitem que suas informações deem ângulos diferentes para o empresário enxergar suas finanças.

Enquanto o balanço registra um momento específico da vida financeira da empresa (12 meses), a DRE inclui um maior número de informações e sobre um período bem maior, o que dá uma visão mais abrangente do movimento financeiro.

O BP se concentra em registrar ativos, passivos e conhecer o patrimônio líquido, enquanto a DRE foca em receitas, despesas e o resultado final, se houve lucros ou prejuízos no período.

Com o balanço patrimonial é possível avaliar a capacidade que a empresa tem de honrar seus compromissos ou o quanto ela pode crescer, por meio de seu capital.

Com a Declaração é possível ter informações que vão identificar áreas de alto custo, ineficiências e a necessidade de ajustes operacionais para ampliar lucros e minimizar prejuízos.

Em termos de gestão, o balanço patrimonial ajuda a determinar obrigações fiscais e regulamentações, enquanto a declaração de resultado de exercício contribui com o planejamento estratégico, controle orçamentário e avaliação de desempenho.

O que acontece se a empresa não apresentar o Balanço Patrimonial?

Como vimos acima, contar com as informações deste demonstrativo tem importância interna, ou seja, para que o empresário conheça em detalhes a vida financeira de sua empresa.

Com isso, conseguirá acompanhar seu desempenho, entender o que precisa ser melhorado e identificar se a gestão está no caminho certo.

Mas, o balanço também é importante porque, sendo sua elaboração e publicação previstas em lei, não realizá-lo pode acarretar uma série de dificuldades e transtornos.

Uma delas é o risco de ser autuado, multado ou mesmo sofrer processos judiciais ao declarar informações incorretas ao Fisco. Mas, não realizar acarreta ainda outros problemas, como:

- A impossibilidade de dividir os lucros isentos acima da presunção entre os sócios;

- Dificuldades em determinar a parte cabível a cada sócio em caso de dissolução da sociedade;

- Não poder usar os dados fiscais e contábeis como argumento de defesa em casos de processos tributários;

- Impossibilidade de requerer recuperação judicial;

- Não conseguir analisar nem acompanhar o desempenho financeiro da empresa.

Existe mais de um tipo de balanço patrimonial?

Outra informação que vale a pena ter é que existe mais de uma forma de se organizar o balanço patrimonial. Isso porque ele pode ser vertical ou horizontal.

No modelo vertical, os valores de ativos, passivos e patrimônio líquido se apresentam como uma porcentagem dos ativos. Sua vantagem é que permite fazer a comparação mais ágil e fácil das diferentes contas do balanço.

Enquanto o balanço patrimonial horizontal utiliza valores dos ativos, passivos e patrimônio líquido em diferentes períodos, o que permite uma comparação direta e uma avaliação das mudanças ocorridas ao longo do tempo.

Existem ainda o balanço patrimonial ativo. Neste caso, utiliza a classificação dos recursos por ordem de liquidez. Assim, por exemplo, inicia pelo caixa e equivalentes de caixa, e avança para ativos menos líquidos, como estoques e investimentos a longo prazo.

Ainda há o balanço patrimonial passivo, que revela as dívidas com terceiros e se classifica por data de vencimento, começando por curto prazo, avançando até obrigações d elongo prazo.

O balanço patrimonial patrimônio líquido, que revela o valor contábil dos recursos próprios do(s) proprietário(s) da empresa. É composto pelo capital social, reservas de lucros, prejuízos acumulados e outros elementos que refletem os investimentos dos acionistas.

Quais são os principais erros que podem ocorrer elaboração do balanço patrimonial?

Para não recair nos erros mais comuns na hora de elaborar o balanço patrimonial é preciso estar atento à organização de documentos contábeis, registro correto de ativos e passivos, e realizar uma boa revisão do balanço. Entre outros cuidados!

Mas, para realmente estar isento do risco de cometer erros e dos contratempos que podem ocorrer, posteriormente, é sempre mais seguro contar com profissionais que dominam o uso dos sistemas de gestão altamente tecnológicos e que serão capazes de esclarecer todas as suas dúvidas sobre o balanço patrimonial.

Isso porque a Controlla Finanças possui ampla experiência em gestão financeira, por ser uma empresa BP0 (Business Process Outsourcing), que possui mais de 20 anos de experiência no setor financeiro.

E ainda mais, tem a sua disposição ferramentas e recursos altamente tecnológicos que garantem exatidão, transparência e alta confiabilidade nos resultados que apresenta.

No caso do balanço patrimonial, ao contar com os serviços da Controlla Finanças o empresário poderá analisar seus dados com a segurança de que tem em mãos um retrato fiel das informações de sua empresa.

Ao mesmo tempo, ao passar tarefas específicas da gestão contábil, administrativa e financeira para a Controlla Finanças, o empresário passar a contar com tempo precioso para se dedicar àquilo em que ele é realmente importante: tratar do crescimento de sua empresa, cuidar de sua produção, de seus funcionários e, especialmente, seus clientes.

Então, faça contato e conheça todos os recursos que a Controlla Finanças possui e o quanto pode te ajudar!!